거시적으로 시스템 트레이딩 전략의 포트폴리오를 다양화하기 위해, 이 기사에서는 Ethereum (ETH) 거래를 “mean reverting” 전략으로 접근할 수 있는지 평가해 보려고 합니다. 대부분의 암호화폐와 마찬가지로, Ethereum도 역사적으로 주로 “trend following” 행동을 보여왔기 때문에, 트렌드 반전을 찾는 것은 역효과를 낼 수 있는 선택처럼 보일 수 있습니다.

최근의 암호화폐 시장의 발전으로, 자신의 포트폴리오에 점점 더 존재하는 것처럼 보이는 “mean reverting” 경향을 활용하는 전략을 포함시키는 것이 유용할 수 있습니다. 이는 증가하는 유동성에 의해 촉진됩니다.

이를 위해 이전 세션의 최저 수준에서 발생하는 false breakout을 활용할 수 있는 트레이딩 시스템을 정의하려고 합니다. 이러한 false breakout은 종종 하락 추세의 연장보다는 반등을 일으킵니다. 이전 날의 최저치를 돌파하면 가격이 방금 돌파된 최저치 수준으로 돌아올 경우 long 포지션에 진입할 조건이 됩니다.

Summary

구조 및 초기 결과 mean reverting 트레이딩 시스템 Ethereum (ETH)

전략은 long 측면에서만 구축될 것이며, 시장의 하락 움직임 후에 진입하는 것을 전제로 합니다. 이는 전날의 최저점이 깨지면 반등이 일어날 수 있다는 아이디어입니다.

세션은 자정부터 23:59까지의 exchange 시간(일반적으로 그리니치 표준시, GMT)을 사용하여 계산되며, 2016년부터 오늘(2024년 5월)까지의 역사적 데이터 시리즈를 고려합니다. 거래당 고정 금액 10,000$와 첫 시도에서의 손절매 3,000$가 설정됩니다.

즉시 긍정적인 결과를 얻을 수 있으며, equity line이 증가합니다. 다음 그림에서 시스템의 총 이익이 단 75번의 거래에서 71,000$를 초과하는 것을 볼 수 있으며, average trade는 1,100$입니다. 이러한 결과는 너무 긍정적으로 보일 수 있지만, 실제로는 average trade의 높은 값이 확인되듯이, 매우 긴 기간 동안의 적은 거래 수를 고려할 때 여전히 거친 전략을 나타냅니다.

비록 흥미로운 지표를 제공하지만, 낮은 거래 수는 통계를 덜 견고하게 만들며, 많은 거래의 긴 지속 시간을 고려할 때 실제 거래에 적용하기 어렵습니다.

따라서 거래의 지속 시간을 제한하고, 사용된 매개변수의 최적화를 통해 average trade와 거래 횟수 사이에서 타협점을 찾는 것이 적절합니다.

최적화를 통해 거래의 이상적인 기간 결정

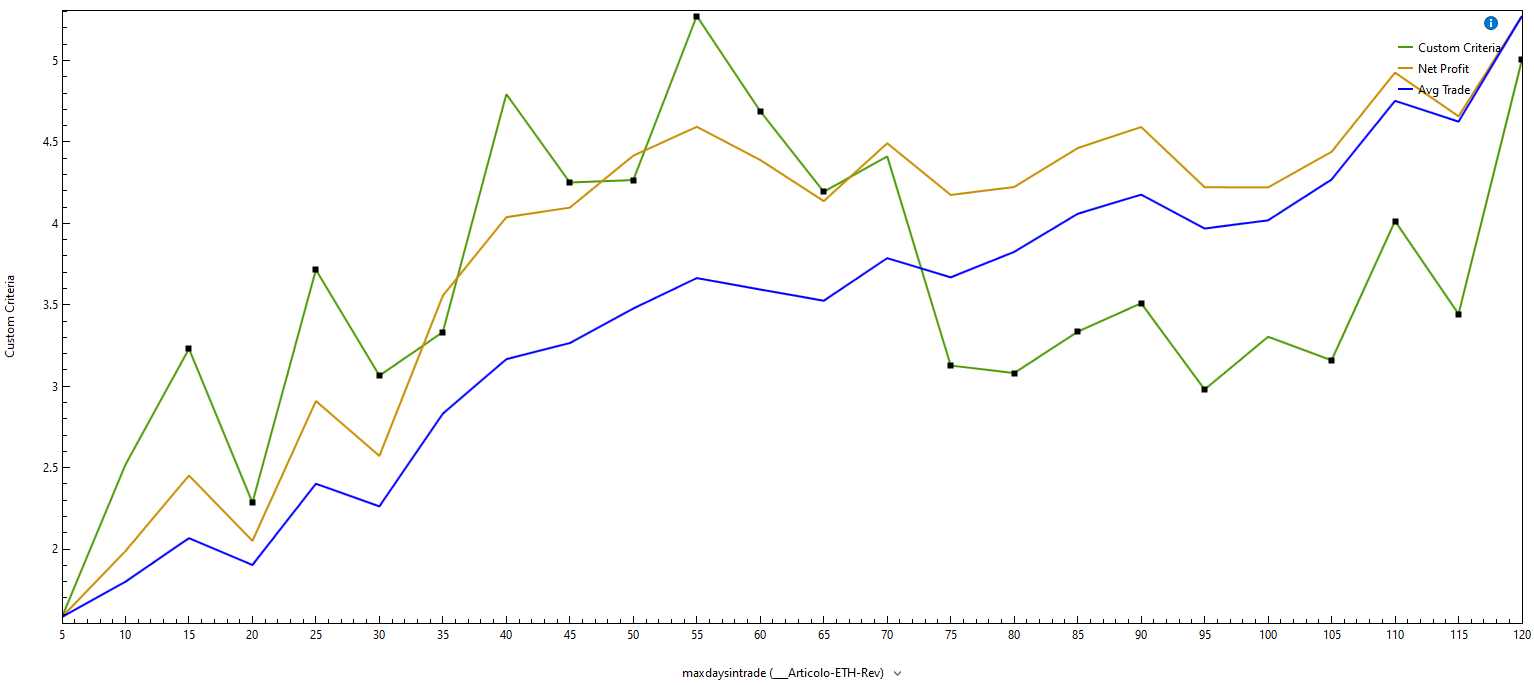

우선 거래의 지속 시간을 제한하여 일정 일수 후에 거래를 종료하도록 시도할 것입니다. 5일에서 120일 사이를 최적화하면 그림 4의 값을 찾을 수 있습니다. 그림 5의 그래프에서 볼 수 있듯이, 약 55일 주변에 average trade와 net profit on drawdown의 좋은 값이 있는 영역이 있습니다. 이는 이전 최저점의 false breakout으로 인해 시장에 진입하는 이벤트와 비교할 때 상당히 긴 기간이지만, 최적화 결과는 더 짧은 기간의 거래로는 주목할 만한 결과를 얻을 수 없음을 보여줍니다. 따라서 예시로 최대 55일 후에 거래를 종료하기로 선택할 것입니다.

시스템의 총 수익은 약 46,000$로 감소했으며, 평균 거래는 130$로 이전보다 낮은 수치이지만, 354건의 거래에서 얻은 값이므로 통계적으로 더 견고하고 거래의 시간적 범위가 더 지속 가능하다는 점에서 훨씬 더 현실적입니다. 그러나 여전히 지표를 개선하고 live trading을 고려할 수 있는 전략에 더 가까워질 여지가 있을 수 있습니다. 예를 들어, 가격 패턴으로 진입을 필터링하여 이상적인 조건이 있을 때만 거래를 시도할 수 있습니다.

가격 패턴 분석을 통해 Ethereum의 mean reverting 트레이딩 시스템 성과 향상

이와 관련하여, 가격의 많은 조합을 내부에 모으는 독점 목록을 사용할 것이며, 이는 서로 다른 조합으로, Ethereum (ETH)이 테스트의 대상인 false break out 논리와 함께 더 잘 작동하는 상황을 이해하는 데 도움이 될 것입니다.

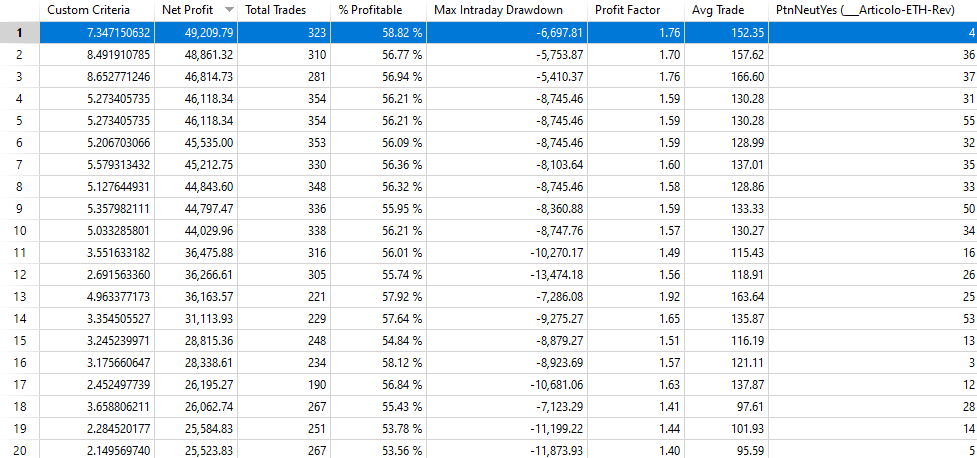

“PtnNeutYes=4” 사례(그림 6)은 확신이 적은 세션 이후의 날들을 식별합니다. 이는 일일 캔들의 “body” (open-close)가 일일 캔들의 전체 범위(high-low)의 75%를 초과하지 않은 날들입니다. 따라서, “body”가 세션의 전체 범위의 75%를 초과하는 상황을 피하고자 합니다.

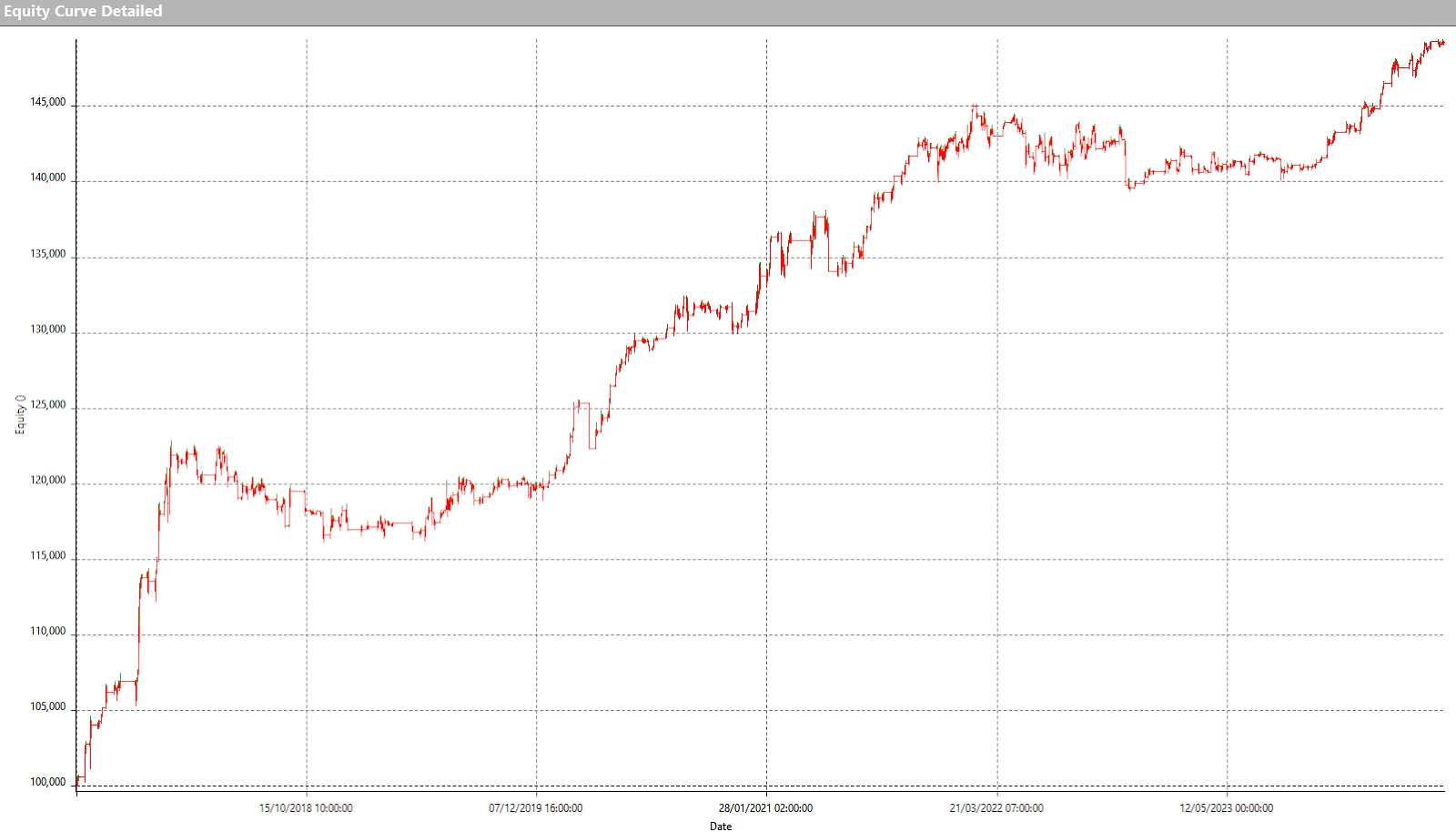

실제로 MyPtn 번호 4가 average trade (152$)와 net profit (49.209$)을 증가시키는 것을 볼 수 있습니다. drawdown도 감소하여 -6.697$에 이릅니다. equity의 형태가 훨씬 더 규칙적이라는 점에서 좋은 개선이 이루어졌음을 알 수 있습니다 (그림 7).

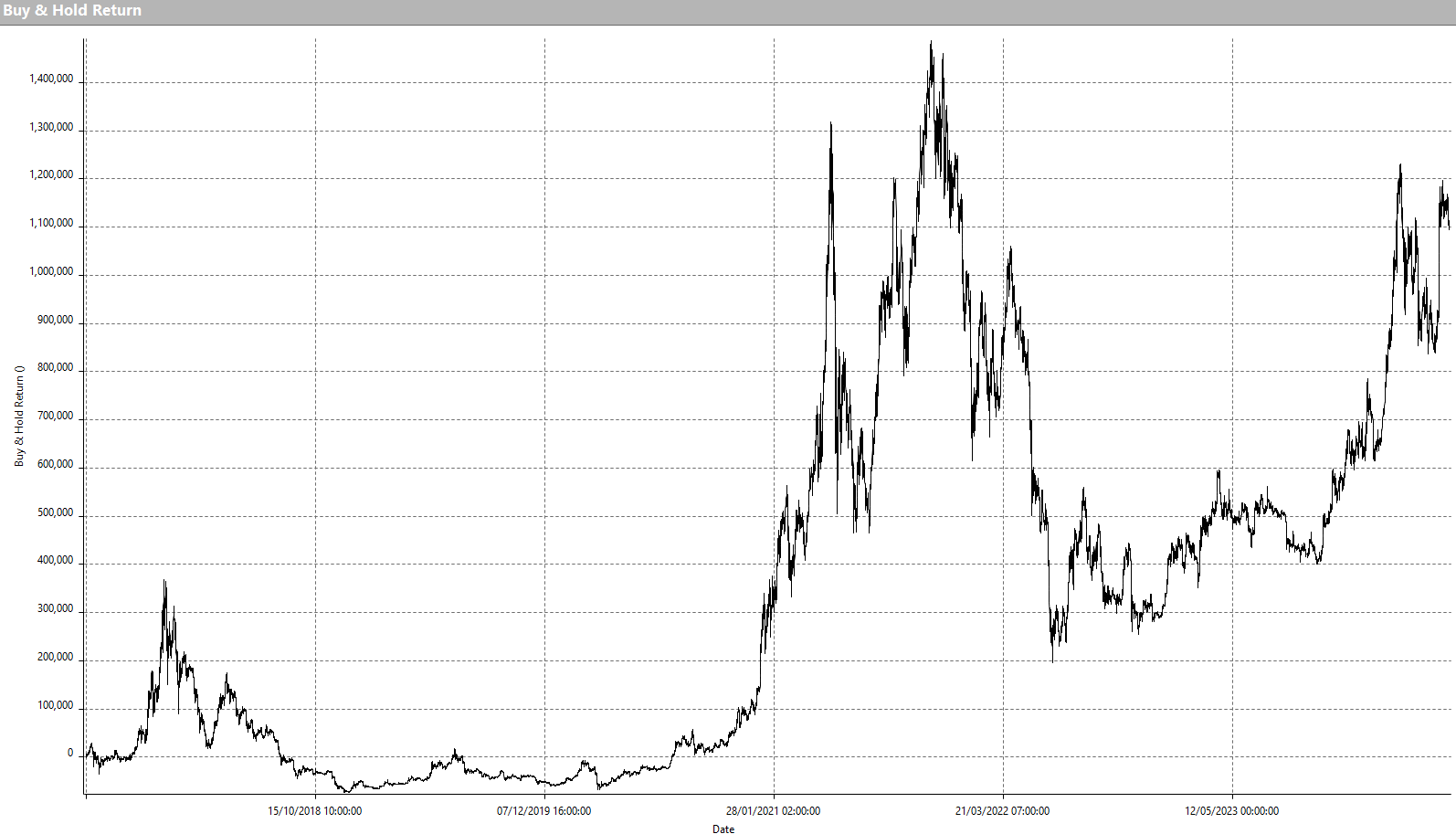

이러한 좋은 결과는 확실히 2016년부터 오늘날까지 Ethereum (ETH)의 단순 “buy & hold”와 비교할 때 절대적인 수익 측면에서 도달할 수 있는 결과와는 거리가 멉니다 (그림 9). 그러나 “buy & hold”의 변동성은 트레이딩 시스템이 경험한 변동성과 비교할 수 없으며, 이는 첫 번째 접근 방식이 확실히 덜 지속 가능하다는 것을 의미합니다. 이 외에도, 트레이딩 시스템은 고정 크기를 사용하지만, “buy & hold”를 적용하면 마치 얻은 수익을 재투자하는 것과 같습니다.

최종 고려 사항 mean reverting 트레이딩 시스템에 대한 Ethereum

결론적으로, Ethereum과 같은 일반적으로 트렌드 추종형인 도구에서도 mean reverting 접근 방식을 사용할 수 있는 방법을 보았습니다. crypto 시장의 전반적인 성장과 함께, inversion의 기회도 점점 더 많아지고 있습니다. 이 기사에서 개발된 trading system은 아직 live trading에 준비되지 않았지만, 독자에게 이 아이디어를 실험하고 최적화하여 진정한 운영 전략으로 발전시키는 과제가 주어집니다.

다음에 또 만나요, 좋은 trading 되세요!

안드레아 웅거

con una strategia di tipo “mean reverting” basata sui falsi breakout.){kind=link}