이 글에서는 일일 범위를 시장 변동성의 척도로 활용하는, 매우 단순한 논리를 가진 트레이딩 시스템을 개발해 본다. 보게 되겠지만, 극도로 단순하고 직선적인 규칙도, 특히 비트코인(BTC)처럼 방향성 있는 움직임과 변동성 확장 국면이 나타나는 시장에 적용될 때, 흥미로운 운용 아이디어를 만들어낼 수 있다.

전략의 기본 아이디어는, 시장의 전체 변동 폭에 비해 움직임이 어느 정도 압축되어 나타나는 날을 활용하는 것이다. 구체적으로, 시스템은 바의 몸통(시가와 종가 사이의 거리)을 하루 전체의 범위(고가와 저가의 차이로 정의)와 비교한다. 몸통이 범위의 일정 비율보다 작을 때, 이를 우유부단 또는 압축 국면으로 해석하며, 이후 시장이 보다 뚜렷한 움직임을 만들어낼 수 있는 상황으로 본다.

따라서 전략은 종가 위에, 보다 정확히는 바의 범위만큼 떨어진 위치에 스톱 주문을 걸어 매수 진입을 시도한다. 이렇게 함으로써 시스템은 즉시 시장가로 진입하지 않고, 가격이 미리 정해둔 진입 수준을 돌파할 만큼 충분한 상승 압력을 실제로 보여줄 때에만 진입하게 된다.

출발 코드(파워랭귀지 PowerLanguage)의 핵심은 다음과 같은 단순한 한 줄이다.

if Body < (dFactor * Range) then buy next bar at close + range stop;

보듯이, 논리는 의도적으로 매우 단순하다. 초기값 1로 설정된 매개변수 `dFactor`는, 신호를 생성하기 위해 바의 몸통이 전체 범위에 비해 어느 정도로 작아야 하는지를 결정한다. 시스템 구조를 완성하기 위해 손절(stop loss), 이익 실현(profit target), 그리고 세션 종료 시 강제 청산을 추가하여, 전략을 인트라데이(intraday) 관점에 두고 오버나이트(overnight) 노출을 피하도록 한다.

고려하는 세션은 관례적으로 00:00 GMT부터 23:59 GMT까지로, 암호화폐가 24시간 거래된다는 점을 감안해 달력상의 하루와 일치시키기 위함이다. 또한 1440분, 즉 24시간 바를 사용하는 ‘타임 프레임(time frame)’을 적용한다.

다음 단락들에서는 이 논리의 작동 방식을 자세히 분석하고, 초기 결과와 주요 운용 매개변수에 대한 가능한 최적화 방향을 평가해 본다.

Summary

비트코인 트레이딩 시스템: 초기 전략 구성

계산을 단순화하기 위한 가정으로, 한 번의 거래당 100,000달러를 운용한다고 하자(현물 시장의 분할 매매 덕분에 이 값은 확장·축소 가능하다). 이때 손절선은 2,000달러(포지션 가치의 2%)에 도달하면 청산된다. 비트코인의 높은 변동성과 신경질적인 움직임을 고려할 때, 다소 넓은 값이지만 이 시장에서는 필요하다고 가정한다. 어쨌든 전략은 인트라데이 전략이므로, 세션 종료 시점이나 10%에 해당하는 10,000달러의 이익 실현에 도달하면 포지션을 청산한다.

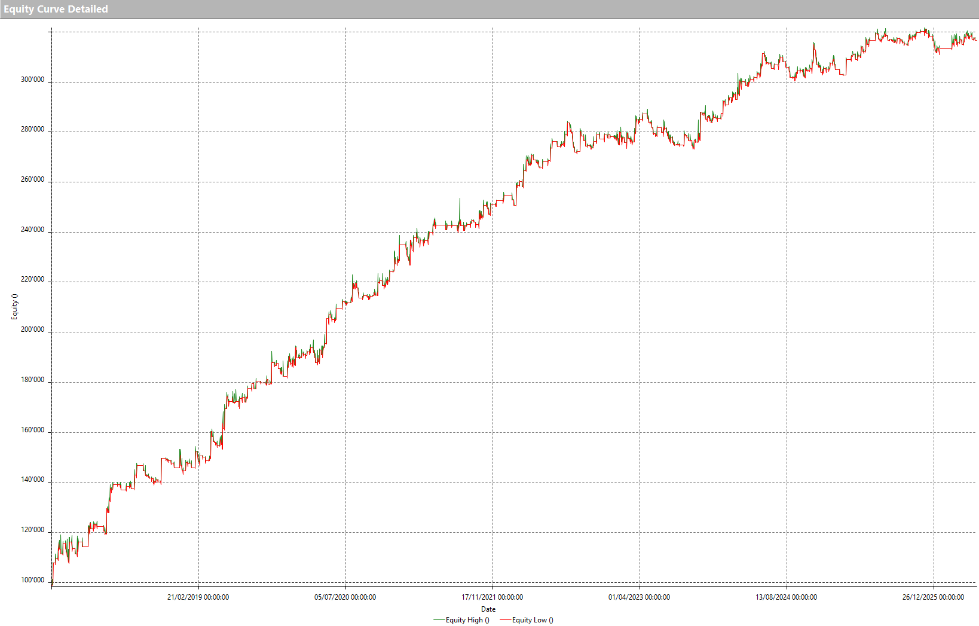

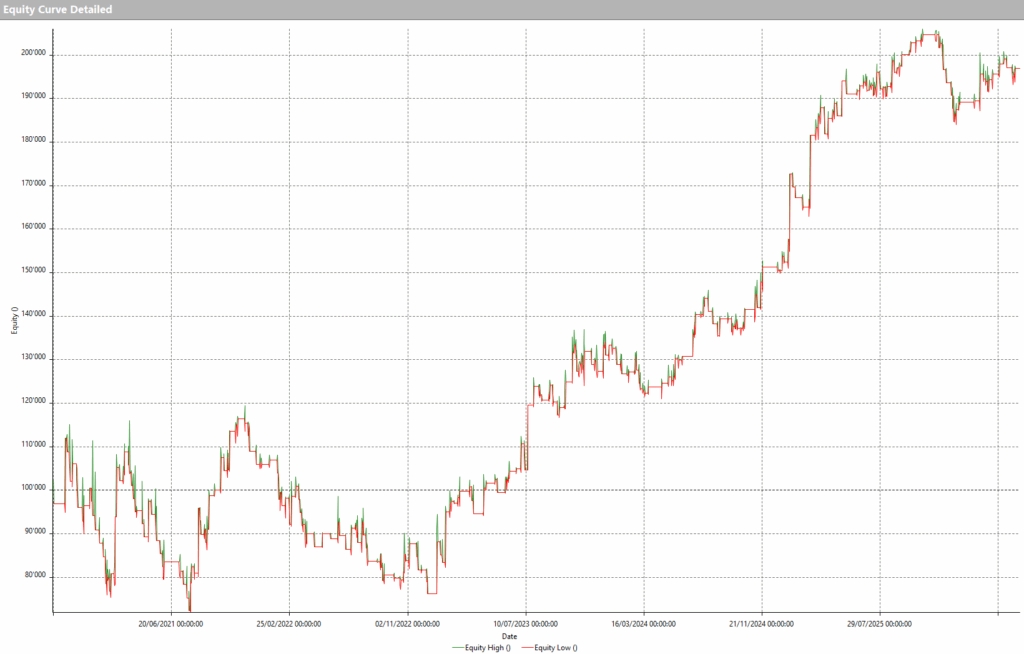

이 전략을 2017년 1월부터 2026년 5월까지 비트코인(BTC) 현물 시장(달러에 연동된 스테이블코인 USDT 대비)에 적용하면, 상당히 고무적인 결과를 얻을 수 있으며, 에쿼티 라인은 비교적 고르게 상승하는 모습을 보인다.

그림 1 – 초기 설정에서 비트코인(BTC) 트레이딩 시스템의 에쿼티 라인

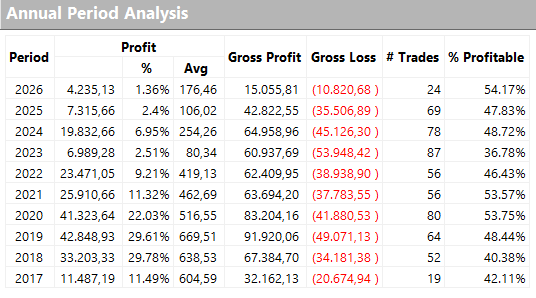

이는 그림 2에 제시된 연도별 결과에서도 확인되는데, 특히 최근 몇 년간 평균 거래 이익(average trade)이 그리 높지 않다는 점이 드러난다. 따라서 실제 트레이딩의 운영 비용(수수료와 주문 체결 시 슬리피지)을 감당할 수 있도록 전략을 더 견고하게 만들기 위해, 이 부분을 개선해 볼 여지가 있다.

그림 2 – 비트코인 트레이딩 전략 초기 버전의 연도별 결과

비트코인 트레이딩 시스템 최적화: 견고성과 성과 개선

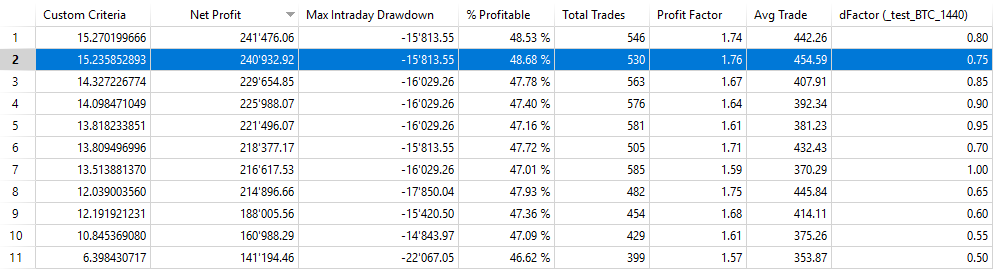

전략을 최적화하기 위해 조정해 볼 수 있는 변수로는, 범위의 곱셈 계수인 ‘dFactor’는 물론 손절과 이익 실현 값이 있다.

‘dFactor’를 0.5에서 1까지 0.05 단위로 변화시키면, 그림 3과 같은 결과를 얻을 수 있다.

그림 3 – 비트코인 트레이딩 전략의 dFactor 매개변수 최적화

순이익(Net profit) 기준으로 정렬해 보면, 0.75 값이 순이익/최대 낙폭(Net profit/Drawdown, Custom Criteria) 비율이 매우 좋고, 평균 거래 이익(약 454달러)도 가장 높다는 점을 알 수 있다. 이 값 주변의 결과도 시스템 지표가 크게 변하지 않아, 이 필터의 유효성을 다시 한 번 확인시켜 준다.

선택된 매개변수로, 시스템의 총 이익은 530번의 거래에서 약 241,000달러에 이르며, 평균 거래 이익은 약 454달러이다. 이 결과는 이미 실거래에 적용할 수 있을 만큼 꽤 괜찮은 전략임을 보여주지만, 그렇다고 해서 더 나은 성과를 위해 추가 개선을 시도하지 못할 이유는 없다.

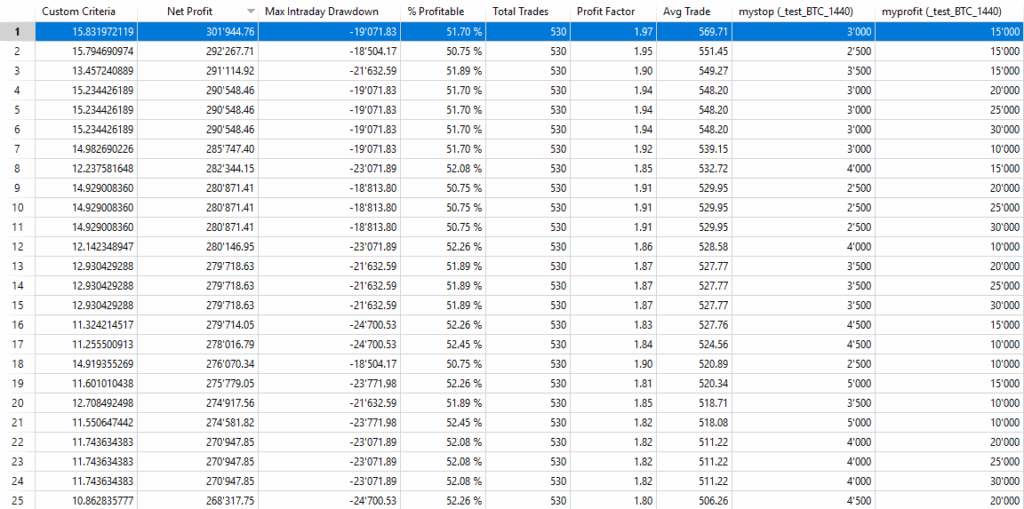

현재 전략은 포지션 가치의 2%에 해당하는 2,000달러 손절과 10,000달러 이익 실현을 사용하고 있다. 그림 4에서 보듯이, 손절을 1,000달러에서 5,000달러까지, 이익 실현을 0달러에서 30,000달러까지 변화시켜 보면, 3,000달러와 15,000달러 조합이 순이익/최대 낙폭(Net profit/Drawdown) 비율 측면에서 최적의 값으로 나타난다.

그림 4 – 비트코인 트레이딩 전략의 손절과 이익 실현 최적화

다른 암호화폐에서의 전략 검증: 이더리움, BNB, 솔라나

전략 최적화 과정에서 쉽게 오버피팅을 유발할 수 있는 운용 필터를 더 추가하지 않고, 단순히 같은 논리를 다른 암호화폐에 적용해 보며 검증해 볼 수 있다. 즉, 이들 자산에서도 좋은 결과를 낼 수 있는지 확인하는 것이다. 비트코인이 전체 시장을 어느 정도 견인한다는 것은 잘 알려져 있으며, 그 결과 다른 암호화폐들도 유사한 방식으로 움직이는 경향이 있다.

아래에는 동일한 전략을 동일한 매개변수로 이더리움(ETH), BNB, 솔라나(SOL)에 적용했을 때의 에쿼티 라인을 제시한다. 이들은 암호화폐 시장에서 대표적인 알트코인 세 종목이다.

그림 5 – 이더리움(ETH)에 적용한 전략의 에쿼티 라인

그림 6 – BNB에 적용한 전략의 에쿼티 라인

그림 7 – 솔라나(SOL)에 적용한 전략의 에쿼티 라인

모든 에쿼티 라인이 우상향하는 모습은 전략의 유효성을 다시 한 번 확인시켜 준다. 다만 각 암호화폐에서 최상의 결과를 얻기 위해서는, 앞서 BTC에 대해 수행했던 것처럼 매개변수 최적화를 진행하는 것이 바람직하다. 이 작업은 독자가 직접 시도해 볼 수 있는 운용 아이디어로 남겨 둔다.

결론: 단순한 비트코인 트레이딩 시스템도 통할 수 있을까?

이번 연구에서는 일일 범위와 시장 변동성의 거동만을 기반으로 한, 매우 단순한 비트코인 트레이딩 시스템을 개발해 보았다.

결과를 통해, 비트코인(BTC)처럼 강한 방향성과 큰 폭의 움직임을 보이는 자산에 적용될 때, 단순한 운용 논리도 흥미로운 아이디어를 제공할 수 있음을 확인했다.

이후 이더리움, BNB, 솔라나에 대한 검증은, 전략의 기본 운용 원리가 보다 일반적으로 암호화폐 시장 전반에 존재할 수 있음을 시사한다.

물론 어떤 전략도 보편적인 해법이 될 수 없으며, 모든 접근법에는 충분한 테스트, 리스크 관리, 지속적인 검증이 필요하다. 그럼에도 이 예시는, 단순함과 견고함, 그리고 체계적인 방법론이 암호화폐 시장에서 트레이딩 시스템을 개발할 때 종종 효과적인 조합이 될 수 있음을 다시 한 번 보여준다.

다음에 또 만나고, 성공적인 트레이딩이 되길 바란다!

안드레아 운거